外資調頭青睞A股,港股創年內新低后仍需磨底

2021-12-01 08:20:33 來源:第一財經

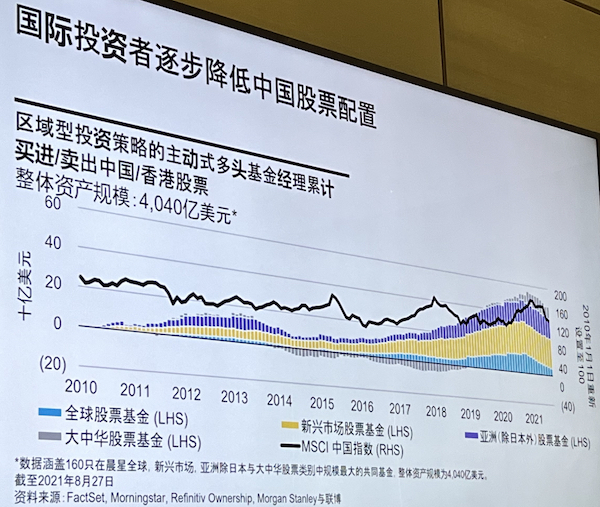

一個值得關注的新趨勢是,雖然今年全球基金對中國內地和香港市場的整體倉位都明顯下降,但北向資金流入A股的規模不斷攀升,年初至今突破3400億元,遠超去年全年的2089.32億元。

全球大型投資管理公司聯博中國投資總監朱良在11月30日對第一財經記者表示,在全球各區域的基金中選擇160只有代表性的基金并進行統計,基金在中國市場(含港股)的敞口都有所下降,但北向資金逆勢攀升,早年外資通過離岸市場的互聯網、教育板塊就可獲得中國的高成長敞口,但如今隨著行業監管政策變化,他們開始轉向A股,且外資的投資標的開始多元化。

而這幾日港股市場的大跌更進一步引發了市場的關注。11月30日,香港恒生指數跌幅達1.71%報23445點,創下年內新低,較至年內高點大跌近25%。交銀國際研究主管洪灝對記者表示,至于目前是否應該抄底,需要關注的是,底部是最為兇險的,要警惕波動或仍會加劇。

外資A股投資呈新趨勢

早年,外資獲取中國投資敞口的方式多是通過離岸中國市場,原因在于美股在過去十年始終處于成長跑贏價值的風格,外資也更傾向于配置中國的高成長板塊,聚集互聯網、教育行業的離岸中國市場就可以滿足外資的需求。MSCI中國指數中互聯網板塊占比高達40%。

然而,隨著行業監管政策不斷出臺,這對離岸市場的相關公司構成沖擊。同時,中國加速推動碳中和,A股市場聚集了大量相關企業,外資的焦點也逐漸轉移到境內市場。

來源:FactSet,晨星,Refinitiv, 摩根士丹利,聯博

朱良此前對記者稱,國際投資者可能要對早前重倉的境外上市中國企業的成長性和假設重新評估。如果原先是成長股,在經歷了一些行業變化后,若高成長性受限,那么估值應該有所調整。

MSCI原亞太研究部主管、景順A股投資總監謝征儐此前也對記者表示,MSCI中國指數中A股的構成只有20%,仍以港股和ADR為主,未來A股占比可能會逐步攀升到45%~50%。從全球市場配置來看,美股占比超過50%,A股只有5%,這也完全不能反映兩個經濟體的體量。

另一個新趨勢在于,外資在A股市場的布局更加多元化。聯博的三方統計數據顯示,北向資金前十大流入股票比重占據整體資金流入50%,而今年已開始降到約36%。此外,早年外資很少配中國銀行股,但如今一些銀行股也開始出現在前十大流入股票中,顯示價值類的股票已開始成為外資的關注焦點。

來源:高盛和聯博

在朱良看來,盡管2021年價值因子表現不盡如人意,但2022年很可能是價值跑贏成長的一年。A股中價值類股票和盈利修正的相關性近期開始不斷攀升,這是因為整體A股盈利預期開始下調,但成長股的下調幅度超出價值股。加之近期政策出現拐點,貨幣、財政政策或適度寬松,這也有助于價值股回升。未來,外資關注的A股長期趨勢無疑是碳中和。朱良預計,未來10年全球能源基礎設施等方面的資本開支將增加2~3倍。

港股估值已接近歷史底部

全球投資基金減持中國股票敞口的主要原因在于港股、美國中概股倉位的下降。

建銀國際首席港股策略師趙文利對第一財經記者表示,港股缺乏長線資金和本地“長錢”,近期港元匯率明顯轉弱,暗示有資金外流跡象。港股對外部沖擊非常敏感,監管政策和疫情變化擾動市場情緒,今年估值、盈利遭遇“雙殺”,形成短期“易跌難升”的格局。“雖然港股估值已接近歷史底部區間,但還不算是絕對估值低點,另外也需要等待實質性的催化劑才能逐步恢復市場信心。”

聯博股票資深投資策略師黃森瑋也對記者稱,互聯網公司在港股的權重仍較大,短期內該行業的不確定可能還未完全消退,例如近期的罰款也擾動市場情緒,因此目前仍處于“磨底”階段。“我們還是會比較青睞A股,因為監管不確定性因素較少,且有很多未來的熱門賽道,特別是綠色主題相關的板塊。”

目前恒指預測市盈率在12倍左右,趙文利認為下行空間已十分有限,明年上半年將有望迎來估值修復窗口,而盈利可能在明年中見底,預計全年恒指波動區間在22000~28600點,國指波動區間在7600~10500點,科指波動區間在5800~7500點。

在趙文利看來,主要風險在于疫情發展,包括病毒變異及疫苗和特效藥效果的不確定性;通脹在更長時間超出央行容忍區間,美聯儲更快結束QE并啟動加息。由于香港的聯系匯率制度將港元與美元掛鉤,美國的貨幣政策收緊將可能直接影響香港采取同樣的政策收緊。在以往的緊縮周期(2007~2008年和2014~2019年),香港的流動性狀況明顯受到影響,縮減QE的影響明顯小于加息的影響。目前,市場預計,美聯儲明年下半年有望加息2次總共50個基點。

在過去兩個加息周期中,周期性行業如能源和材料在收緊政策周期開始時一般表現強勁,與經濟走強和通脹會導致政策收緊的邏輯相一致;出人意料的是,一般受益于高利率的金融業在加息周期的初期表現不突出;科技業在加息周期的初期一般表現不佳,在確定加息周期結束后可能大漲。

標簽: 新低,年內,仍需

相關閱讀

精彩推薦

- 民主不民主實踐最有說服力,人民最有發言權2022-03-04

- “動態清零”做法符合中國實際情況 中國為2022-03-04

- 中國空間站今年將全面建成 首次實現6名航2022-03-04

- 履職一年間丨全國人大代表柴閃閃:給靈活就2022-03-04

- 神十三乘組4月將返回,今年再送6名航天員進2022-03-04

- 香港同心抗疫里的“凡人微光”,真美!2022-03-04

- 奮進新征程 建功新時代|追夢綠色,守護凈2022-03-04

- 奮進新征程 建功新時代|北京冬奧會讓冰雪2022-03-04

- 農業農村部:對農業科創企業支持貸款規模提2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 持續增強中小企業發展信心2022-03-04

- “建議取消中小學生各種藝術考級”引熱議 2022-03-04

- 全國政協委員丁磊:建議加速鈉離子電池等新2022-03-04

- 電腦忘記密碼怎么辦?教你一招,半分鐘就能2022-03-04

- “大媽”排隊買金場景難再現2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 愛看評論 愛比價格 這代年輕人購物有個性2022-03-04

- “互聯網一代”開啟新節儉模式2022-03-04

- “全過程人民民主”“動態清零”……兩會全2022-03-04

- 創意微視頻|微光2022-03-04

- 數評兩會:21億劑!一個負責任大國的擔當2022-03-04

- 微視頻 | 你聽,被愛著的感覺,真好!2022-03-04

- 【代表委員話三農】宋豐強:聚焦黃河綠色發2022-03-04

- 有事好商量丨小巷里的懇談會2022-03-04

- 非本人原因被安排到新用人單位,工齡如何計2022-03-04

- 工地發放工資卡“不符合要求”,只能去指定2022-03-04

- 騎車下班途中“自摔”受傷,難以認定為工傷2022-03-04

- 女性平等就業權相關法律有哪些?怎么規定的2022-03-04

- 數據統計:《艾爾登法環》在Steam上售出1002022-03-04

- 張業遂:中國是對外提供疫苗最多的國家2022-03-04