票據利率跳水后已有回升 8月或難有強勢行情

2021-08-06 08:13:59 來源:第一財經

在剛剛過去的7月末,票據利率連續多日“跳水”,甚至觸及0.01%的歷史低位。接受第一財經記者采訪的業內人士認為,票據利率的大幅下行,一定程度上反映了銀行配置票據需求的增加,導致市場供不應求,票據利率連連創下新低,尤其是短端利率。

不過,步入8月,這種情況已有好轉。在本月首個交易日,票據利率就出現大幅反彈,隨后保持震蕩行情。根據上海票據交易所最新數據,8月5日,7天期、6個月、足年國股銀票轉貼現利率分別為1.9821%、2.2621%和2.4438%,均較7月末有所上漲。盡管如此,但有分析稱,8月足年銀票利率預計將在2.35%~2.65%之間波動,難有大漲行情。

票據利率創新低

對于票據市場而言,歷年7月行情多以大跌為主,今年也不例外。經歷了7月初的下行后,票據利率在中旬穩定在2.60%附近,隨后自23日起,便開始了“跳水表演”。

上海票交所數據顯示,足年國股銀票轉貼現利率由2.57%下降至2.00%,接近去年4月份的全年最低點1.98%;1個月國股銀票轉貼現利率更是由2.11%罕見下降至0.20%,盤中一度觸及0.01%的低位;7天期國股銀票轉貼現利率也由此前的2.20%的位置下降至0.08%。

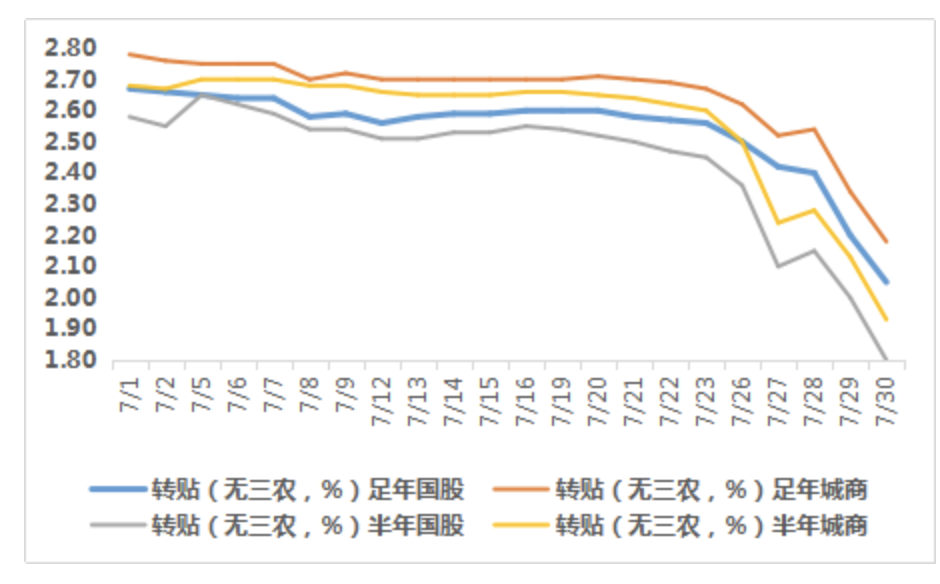

在此背景下,7月票據利率中樞再度下滑,環比下跌約17BP,創今年以來新低。其中,短期票跌幅更為顯著,足年-半年國股期限利差不斷被拉大,一度超過30BP。

具體從跌幅來看,普蘭數據顯示,7月,國股票方面,一年期國股無三農價格區間在2.05%~2.67%,月內波動62BP;半年期國股無三農價格區間在1.80%~2.65%,月內波動在85BP。城商票方面,一年期城商無三農價格區間在2.18%~2.78%,月內波動60BP;半年期城商無三農價格區間在1.93%~2.70%,月內波動77BP。

普蘭金服副總裁周海濱對記者稱,7月末出現中長期票價快速下行,短期票價斷崖式下行的主要原因在于“貸款淡季恰好遇上了戰略需求”。歷史7月為傳統貸款淡季,在經營貸、消費貸,特別是房產貸整頓的情況下,銀行可投放信貸儲備不足,因此信貸投放壓力較大。

與此同時,央行公開市場操作進一步提升了跨月流動性寬松,如7月29日、30日,央行OMO從100億提升至300億,并開展700億國庫定存操作。“因此,票據作為主要的調節信貸的工具,各類銀行7月末收票意愿強烈,賣方存在嚴重的惜售和壓價現象,造成短期票據價格直線下行。”周海濱稱。

興業研究的一則報告也分析了票據利率下降時的背景。一是央行開展了貨幣政策寬松操作或是投放了超額流動性,在流動性寬松環境下,票據利率明顯下行;二是信貸需求走弱,而信貸額度較為寬松,使得銀行對票據的配置需求上升,導致票據利率下行。

這主要是由于,票據具有資金和信貸規模雙重屬性。通常而言,銀行為了滿足央行整個狹義性的規模管理,會選擇借助票據進行規模調整,即“以票充貸”。當銀行信貸需求規模旺盛時,留給票據的信貸資源相對較小,票據的利率就會上升;相反,票據的利率就會下降。

從收票方來看,整個7月,主要大行表現較為活躍。普蘭金服報告稱,“標桿大行”農行幾乎全月進場收票,報價更是連續大幅下調,月內累計降幅明顯,比如月初跨年國股報價在2.68%,而月底跨年一季度、跨年二季度及足年國股報價降至2.02%、2.15%;郵儲銀行則以配置四季度、跨年一季度國股貼各類城商為主;另外,農發行上半月主要收四季度、跨年1月國股,下半月集中配置跨年一季度國股票。

因而,到了7月末,在大行情緒的引領下,讓本就承受規模壓力的中小機構更加“雪上加霜”,“搶票狂歡”在最后一日仍在上演,備受市場關注。

市場難有大漲行情

步入8月,上月末的“搶票”情況已有好轉。在本月首個交易日,票據利率出現明顯反彈,7天期、3個月期、半年期、足年國股銀票轉貼現利率分別上升至2.0909%、2.3762%、2.4588%和2.5614%。

隨后幾日,票據利率保持震蕩行情。最新數據顯示,8月5日,7天期、3個月期、6個月期、足年國股銀票轉貼現利率分別為1.9821%、2.1732%、2.2621%和2.4438%,均較7月末有所上漲。

展望8月,業內多數觀點認為,票據利率將保持波動,難有大漲行情,且月末仍存在不確定性。具體而言,興業研究報告預計,8月初票據利率將較7月末反彈,但票據利率和NCD(同業存單)利率的利差中樞仍將進一步收窄,票據利率難有強勢行情。

周海濱也對記者表示,預計8月足年銀票利率將在2.35%~2.65%之間波動,難有大漲行情。“這主要是受資金面影響,7月政治局會議顯示整體政策基調向寬松微調,下半年財政政策有望發力,加之疫情反復情況下,央行貨幣政策短期內將滿足市場流動性需求。”

7月30日召開的政治局會議指出,要做好宏觀政策跨周期調節,保持宏觀政策連續性、穩定性、可持續性,統籌做好今明兩年宏觀政策銜接,保持經濟運行在合理區間。穩健的貨幣政策要保持流動性合理充裕,助力中小企業和困難行業持續恢復。要增強宏觀政策自主性,保持人民幣匯率在合理均衡水平上基本穩定。做好大宗商品保供穩價工作。

對此,招商證券分析稱,本次政治局會議沒有再強調“用好穩增長壓力較小的窗口期”,而是強調要應對“全球疫情仍在持續演變,外部環境更趨復雜嚴峻,國內經濟恢復仍然不穩固、不均衡”的局面。這意味著,貨幣政策這一外生變量將繼續“保持流動性合理充裕”。

另外,周海濱還提及,居民中長期貸款繼續放緩也將對票據市場產生影響。從地產銷售數據看,大中城市商品房銷售面積增速由正轉負,在涉房類貸款嚴控背景下,地產銷售逐步走向乏力,居民中長期貸款將延續同比減少,銀行信貸層面大概率仍有缺口,需要新增供給不足的票據填補。

相關閱讀

精彩推薦

- 農業農村部:對農業科創企業支持貸款規模提2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 持續增強中小企業發展信心2022-03-04

- “建議取消中小學生各種藝術考級”引熱議 2022-03-04

- 全國政協委員丁磊:建議加速鈉離子電池等新2022-03-04

- 電腦忘記密碼怎么辦?教你一招,半分鐘就能2022-03-04

- “大媽”排隊買金場景難再現2022-03-04

- 不下載APP不給看全文?工信部:立即整改!2022-03-04

- 愛看評論 愛比價格 這代年輕人購物有個性2022-03-04

- “互聯網一代”開啟新節儉模式2022-03-04

- “全過程人民民主”“動態清零”……兩會全2022-03-04

- 創意微視頻|微光2022-03-04

- 數評兩會:21億劑!一個負責任大國的擔當2022-03-04

- 微視頻 | 你聽,被愛著的感覺,真好!2022-03-04

- 【代表委員話三農】宋豐強:聚焦黃河綠色發2022-03-04

- 有事好商量丨小巷里的懇談會2022-03-04

- 非本人原因被安排到新用人單位,工齡如何計2022-03-04

- 工地發放工資卡“不符合要求”,只能去指定2022-03-04

- 騎車下班途中“自摔”受傷,難以認定為工傷2022-03-04

- 女性平等就業權相關法律有哪些?怎么規定的2022-03-04

- 數據統計:《艾爾登法環》在Steam上售出1002022-03-04

- 張業遂:中國是對外提供疫苗最多的國家2022-03-04

- 統計局:2021年我國參加失業保險人數達22958萬2022-03-04

- 北京出臺工程建設領域農民工工資支付綜合監2022-03-04

- 元宇宙概念異動,這些產業或將率先落地,投2022-03-04

- 國投羅鉀助力沃柑種植,為大理再添一抹亮色2022-03-04

- 軍工股走強,俄烏沖突催化裝備發展,行業成2022-03-04

- 劉永好:多舉措節糧提效保障糧食和耕地安全2022-03-04

- APP“脅迫下載”只會自砸招牌2022-03-04

- 首筆數字人民幣碳信用交易在成都完成2022-03-04